德阳股票配资 【铜月报】原料紧缺 铜将反弹

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:国元期货研究

美联储降息预期再度来袭, 8月美元的波动性或有增强。

基本面来看,炼厂将再度面临原料供应压力。需求方面,消费淡季特征明显,除汽车行业需求平稳外,其他终端用铜端口均难有实质性需求拉动。

综上,8月铜价有望再度反弹。

]article_adlist-->一、行情回顾

7月铜价先扬后抑,整体录得下跌。

二、总统大选影响 金融属性扰动铜价

伴随市场对于美国总统大选的关注度不断提升,市场对特朗普当选新一任美国总统抱有期待,美联储降息预期随之升温。

2.1降息预期升温 美元趋势性减弱

美国总统大选的辩论环节开始,特朗普辩论表现优于拜登,市场开始进行“特朗普交易”。当地时间7月21日,美国总统拜登宣布退出2024年总统大选,表示将全力支持和认可美国副总统哈里斯获得民主党总统候选人的提名。

月内美联储也不断强化市场的降息预期。美联储主席鲍威尔先后参加欧洲央行举办的中央银行论坛、参议院银行委员会举行的有关半年度货币政策报告听证会,鲍威尔一直强调需要对降低通胀更有信心。不过,美联储主席鲍威尔在美国国会众议院作证时表示,虽然需要更多数据证明通胀已经缓和,但由于通胀数据的滞后性,美联储不必等到通胀将至2%后才降息,并表示目前美国劳动力市场已经有明显降温,而劳动力市场疲软也是促使美联储考虑降息的因素之一。

三、供应压力回归 铜价将获支撑

3.1加工费回暖 但精矿紧张依旧

月内多家海外矿山企业发布运营报告,智利国家铜业、Antofagasta、自由港等矿企上半年铜精矿产量均表现不佳,且对下半年铜精矿产量预期亦难言乐观。

7月SMM报出的周度进口铜精矿加工费终于由负转正,截至7月19日当周回升至5.75美元/吨,但并不一定表示铜精矿供应紧张格局改善。

据SMM报道,CSPT小组于7月10日在上海召开2024年第二季度总经理办公会议,并敲定2024年三季度的现货铜精矿采购指导加工费为30美元/吨及3.0美分/磅,远超市场预期。但个人并不认为8月铜精矿供应将有明显宽松。

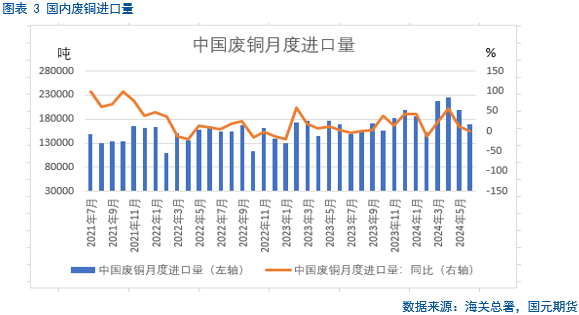

3.2再生新政将至 供应矛盾等待激化

7月精废价差震荡走阔,从月初的1000元/吨上升至最高1900元/吨,后转为震荡。

根据“783号文”附则,该条例自2024年8月1日起施行, 8月粗铜、阳极板等产品供应将会明显收紧,供应问题将在废铜环节驱动下再度主导铜价走势。

3.3 原料短缺 精铜库存即将结束

进入7月,国内冶炼厂集中检修结束。从全球交易所库存情况来看:截至7月19日,LME铜库存已经快速累加至23.14万吨,截至7月末,库存压力已经比较明显,并对伦铜形成明显压制;上期所铜库存30.9万吨,虽然较6月初的库存高位有所回落,但库存压力明显;COMEX铜库存在1.22万吨低水平。

根据SMM调研的国内冶炼厂检修计划, 8月国内冶炼厂检修较少,但考虑到“783号文”即将在8月1日实施,精炼铜产出将受影响,交易所累库进程也有望由此结束。

四、淡季特征明显 消费亮点难寻

4.1 线缆需求平淡 消费拉动有限

自5月末铜价下跌以来,线缆企业开工率有所修复。

今年铜价持续高位运行给终端消费带来较大的压力,即使7月铜价下跌刺激线缆消费回升,也难以在8月有效形成消费拉动。

4.2 空调行业淡季 产销双淡

国内空调行业今年上半年产销表现积极,7月已经明确进入空调行业生产淡季,虽然产销数据公布较为滞后,但空调生产和销售在7月全面进入季节性回落进程为大概率事件。

8月依然是空调行业的产销淡季,淡季特征将继续延续。

4.3 汽车产销平稳增长 亮点难寻

今年以来国内汽车行业产销表现整体优于往年,新能源汽车产量自3月起持续回升,拉动整个汽车行业表现。

目前国内汽车行业产销持续处于季节性回升进程当中,但缺乏亮点,用铜需求也将主要表现为平稳回升。

五、后市展望

美联储降息预期再度来袭, 8月美元的波动性或有增强。

基本面来看,炼厂将再度面临原料供应压力。需求方面,消费淡季特征明显,除汽车行业需求平稳外,其他终端用铜端口均难有实质性需求拉动。

综上,8月铜价有望再度反弹。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远 德阳股票配资